Kehilangan sertifikat tanah (teknisnya dituliskan "sertipikat tanah") memang bukanlah kejadian yang kita harapkan. Itu berarti kita tak lagi memegang alat bukti kuat mengenai kepemilikan tanah. Mendapatkan sertifikat tanah bukanlah pengurusan yang mudah, demikian juga dengan pengurusan sertifikat tanah yang hilang. Sedapat mungkin, sertifikat harus disimpan dengan baik, bila perlu, dititipkan pada bank (atau disimpan dalam brankas yang aman). Jikapun hilang, maka pemilik sertipikat dapat mengajukan permohonan penggantian sertipikat, yang disebut Sertipikat Pengganti.

Kejadian hilang bisa saja karena beberapa hal, antara lain karena tercecer di perjalanan, terkena bencana seperti banjir, ataupun akibat pencurian sehingga sertifikat tak kembali. Proses pengurusan sertifikat pengganti juga dikenal dengan penggantian blanko. Berdasarkan Standar Pelayanan Pertanahan diatur dalam Perkaban No. 1 Tahun 2010, proses penggantian sertifikat karena hilang dapat diselesaikan dalam waktu 40 (empatpuluh) hari.

Bila ingin mengurus penggantian sertifikat yang hilang, maka ada beberapa tahapan yang harus dilakukan. Pertama sekali, pemilik tanah (boleh orang lain selaku kuasa) harus mengajukan permohonan SKPT (Surat Keterangan Pendaftaran Tanah) ke Kantor Pertanahan (BPN) sesuai wilayah tanahnya. Surat ini akan menjelaskan status tanah tersebut sebagaimana tercatat di Kantor Pertanahan setempat. Alasan pengurusan SKPT adalah untuk pengurusan sertifikat hilang. Dokumen penting yang diperlukan disini adalah Surat Pernyataan bermeterai dari pemilik tanah bahwa sertifikatnya hilang karena suatu sebab, apakah hilang karena tercecer, banjir, kebakaran atau lainnya. Bila fotokopi sertifikat tersedia, maka proses pengurusan menjadi sedikit lebih mudah. Fotokopi tersebut akan membantu identifikasi pencarian buku tanah. Selain fotocopy identitas, sertakanlah kelengkapan dokumen lainnya, seperti SPPT PBB. Saat ini, untuk pengurusan SKPT di BPN, bisa dilakukan online melalui notaris sesuai wilayah bidang tanahnya.

Kedua, setelah memperoleh SKPT tadi, sekarang harus dibuat pelaporan kehilangan sertifikat tanah. Untuk pelaporan ini, pihak kepolisian akan mensyaratkan surat SKPT tadi. Bentuk pelaporan bisa berupa Laporan Polisi (LP), bisa juga sekedar pelaporan hilang biasa untuk memperoleh Surat Keterangan Hilang. Namun, saat ini BPN biasanya mensyaratkan adanya Laporan Polisi (LP), sehingga pelapor di kepolisian akan dilakukan proses verbal. Melaporlah terlebih dahulu ke Sentra Pelayanan Kepolisian Terpadu (SPKT) untuk dibuatkan Laporan Polisi. Di sini akan ditanyakan bagaimana kronologis kejadian hilangnya sertipikat.

Setelah memperoleh Surat Tanda Penerimaan Laporan (STPL), maka oleh pihak kepolisian akan dilanjutkan dengan membuat surat Laporan Kemajuan (Lapju) atas perkembangan laporan kehilangan tersebut. STPL dan Lapju ini nantinya wajib dilampirkan dalam berkas permohonan penggantian sertifikat di BPN.

Biasanya, sebelum membuat laporan polisi, pemilik tanah wajib membuat pengumuman hilang di surat kabar/koran (bisa 2 koran nasional, bisa 3 koran sekaligus, tergantung peraturan yang berlaku di polres setempat). Selain itu, terkadang diminta juga Surat Pernyataan Tidak Sengketa yang diketahui oleh Kepala Desa/Lurah. Surat keterangan ini untuk mendukung laporan, karena sering terjadi bahwa sertipikat dilaporkan hilang, padahal sedang digadaikan kepada pihak lain.

Ketiga, setelah memperoleh STPL dan Lapju tadi, barulah pengurusan sertifikat hilang diajukan ke BPN. Pengurusannya disebut pelayanan Penggantian Blanko Karena Hilang. Bila dokumen sudah dinyatakan lengkap dan bila buku tanahnya (sertipikat tanah yang dipegang oleh pemilik dan buku tanah yang tersimpan di BPN adalah identik) sudah ditemukan (oleh petugas BPN), maka akan dilakukan proses sumpah yang dituangkan dalam bentuk Surat Pernyataan Di Bawah Sumpah. Pemohon akan diberikan jadwal oleh BPN kapan akan disumpah di kantor BPN. Selain itu, Pengukuran ulang akan dilakukan selama diperlukan.

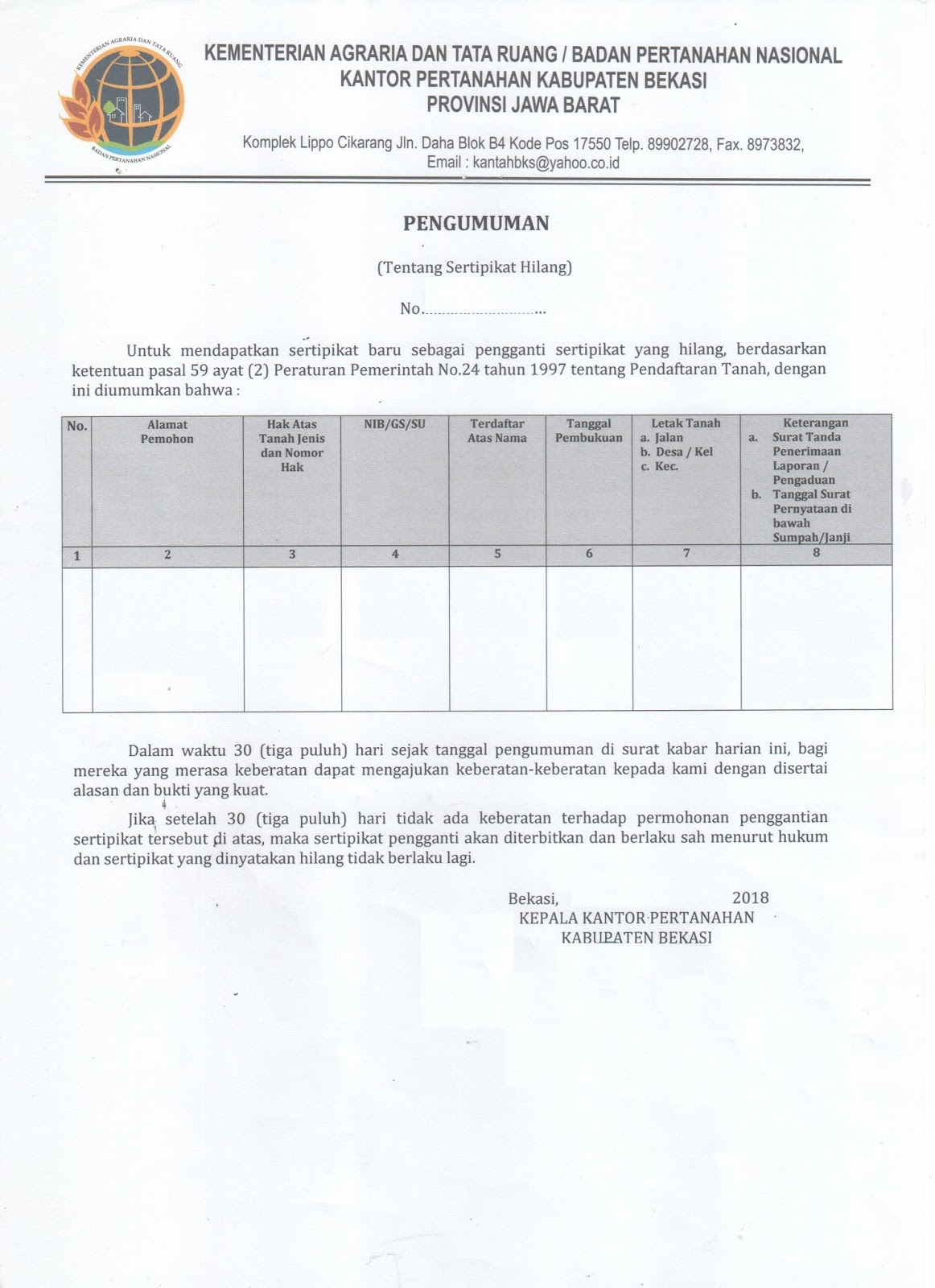

Keempat, setelah proses sumpah selesai, maka di sini pemohon wajib membayar biaya (SPS) dan selanjutnya menerima Tanda Terima Dokumen/Berkas. Disinilah resmi proses penggantian blanko dimulai. Proses selanjutnya menunggu dilakukan pengumuman sertifikat hilang di surat kabar. Pengumuman di surat kabar ini dilakukan oleh pihak pemohon atas biaya sendiri. Saat ini, pengumuman juga dilakukan melalui website www.bpn.go.id. Bentuk pengumuman koran ini akan dikonsep oleh BPN dan bentuknya berupa surat yang ditandatangani oleh Kepala Kantor Pertanahan.

Terakhir, setelah lewat jangka waktu pengumuman sertifikat hilang (biasanya 30 hari sejak diumumkan di surat kabar) dan tidak ada pihak-pihak yang berkeberatan atas hilangnya sertifikat tersebut, maka BPN akan menerbitkan sertifikat pengganti (pada sertipikat tanah akan tertulis Tanda Bukti Hak Kedua) dan sertifikat yang telah hilang dinyatakan tidak berlaku lagi. Bila sertipikat tanah sudah selesai diterbitkan, maka pemohon dapat mengambil sertipikat pengganti tersebut di BPN setempat dengan membawa asli Tanda Terima Dokumen/Berkas.

Mengenai perkiraan biaya, untuk tahapan SKPT dan penggantian sertipikat masih sangat terjangkau karena resmi merupakan pemasukan negara (PNBP). Untuk pengumuman sertipikat hilang di koran (sebagai persyaratan membuat laporan polisi), maka biayanya relatif kecil karena bisa berupa iklan baris. Namun, untuk pengumuman sertipikat hilang di koran atas permintaan pihak BPN, mengingat bukan ukuran iklan baris, biayanya bisa relatif mahal. Apalagi kalau pengurusannya dilakukan melalui jasa pihak lain sebagai kuasa. Sebaiknya, pengurusan sertipikat hilang dilakukan sendiri oleh pemilik.